Pasaulinė būsto kaina 2024 m: Palyginti realias hipotekos palūkanų normas ir būsto kainas visame pasaulyje

Paulas Hoffmanas, Bestbrokers.com, 2024 m. spalio 3 d.

2024 m. sulėtėjus infliacijai, didžiųjų šalių centriniai bankai pradėjo mažinti palūkanų normas, tačiau būsto paskolų kaina vis dar atgraso žmones nuo būsto įsigijimo. Vis dėlto kai kurių šalių būsto pirkėjai naudojasi mažomis būsto paskolų palūkanų normomis kartu su santykinai didelėmis vidutinėmis pajamomis, tuo tarpu sunkumų patiriančiose ekonomikose įsigyti būstą daugumai dabar beveik neįmanoma.

Infliacija ne tik mažina vartotojų perkamąją galią, bet ir daro įtaką skolinimo ir skolinimosi, įskaitant hipotekos paskolas, kainai. Todėl daugelis analitikų teikia pirmenybę ne tik CPI (vartotojų kainų indekso, paprastai naudojamo infliacijai išreikšti), bet ir vadinamųjų „realiųjų“ hipotekos palūkanų normų, t. y. hipotekos palūkanų normų, kai atsižvelgiama į infliaciją, stebėjimui. Be to, kadangi kainos ir pajamos įvairiose šalyse labai skiriasi, „BestBrokers“ komanda nusprendė palyginti nekilnojamojo turto kainas skirtingose vietovėse, tačiau palyginti jas su vidutiniu vietos darbuotojų darbo užmokesčiu.

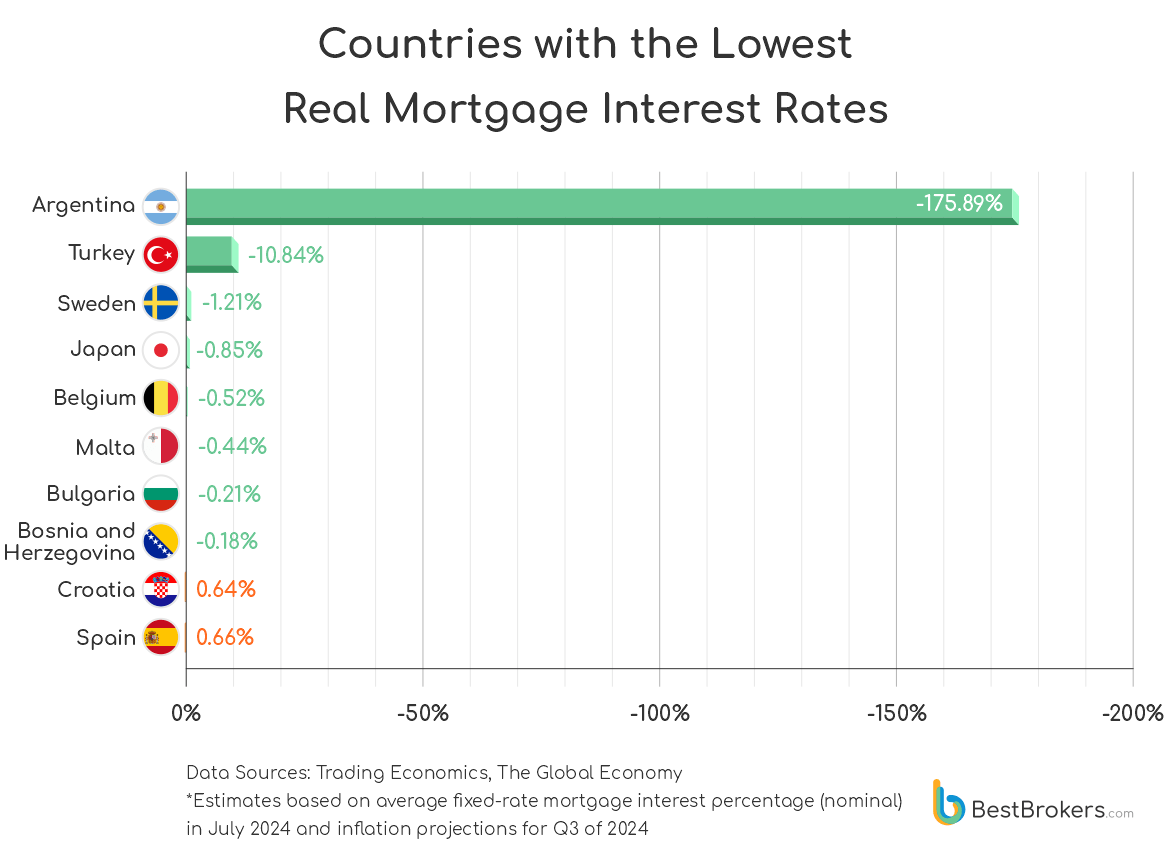

Remdamiesi prognozuojamais 2024 m. trečiojo ketvirčio infliacijos rodikliais, apskaičiavome būsto paskolų realias ex-ante palūkanų normas 62 pasaulio šalyse. Pašalinus infliacijos poveikį, tokiose šalyse kaip Švedija, Šveicarija ir Ispanija hipotekos paskolų palūkanų normos tampa neigiamos. Tačiau hiperinfliacija lemia dar neįprastesnius rezultatus: Turkijoje šiuo metu neigiama hipotekos paskolų palūkanų norma yra -10,84 %, o Argentinoje dėl triženklės metinės infliacijos realiosios hipotekos paskolų palūkanos yra -175,89 %.

Kokios yra realios hipotekos palūkanų normos?

Realioji hipotekos paskolos palūkanų norma apskaičiuojama kaip nominaliosios palūkanų normos ir infliacijos normos skirtumas. Iš nominaliosios hipotekos palūkanų normos, t. y. banko nustatytos palūkanų normos (fiksuotos arba kintamos), atimame infliacijos normą. Realioji hipotekos palūkanų norma rodo tikrąją lėšų kainą paskolos gavėjui ir tikrąjį pelną skolintojui.

Iš tikrųjų aštuoniose iš 62 nagrinėtų šalių realiosios palūkanų normos yra neigiamos. Tai nereiškia, kad būsto pirkėjai tose šalyse galiausiai nemokės palūkanų už savo būsto paskolą; greičiau tai rodo, kad tikroji (palyginti su nominaliąja) skolinimosi kaina galėjo sumažėti.

Tokios anomalijos, kaip Argentinoje dėl hiperinfliacijos, gali turėti įvairių ilgalaikių padarinių šalies ekonomikai apskritai. Nors sausio mėn. šioje Pietų Amerikos šalyje prasidėjo recesija, dabar, vadovaujant naujajai Milei vyriausybei, ji lėtai atsigauna. Liepos mėn. mėnesinė infliacija sumažėjo iki 4 % nuo 4,6 % birželio mėn., bent iš dalies dėl reformų, kurias paskelbė prezidentu tapęs ekonomistas Chavjeras Milei netrukus po to, kai gruodžio mėn. pradėjo eiti pareigas.

Kodėl Ex-Ante?

Lotynų kalbos frazė ex-ante reiškia „prieš įvykį“, o finansų ir investavimo srityje ji vartojama būsimiems įvykiams apibūdinti remiantis prognozėmis, o ne ex-post („po fakto“). Ex-post analizė yra faktų analizė, pagrįsta jau įvykdytais finansiniais duomenimis ir sandoriais, o ex-ante vertinimai yra naudingi darant prognozes. Šioje ataskaitoje realiąją hipotekos paskolų palūkanų normą ex-ante apskaičiavome remdamiesi prognozuojamu dabartinio, 2024 m. trečiojo ketvirčio, infliacijos lygiu, nes kai kuriose šalyse faktiniai šio laikotarpio infliacijos rodikliai bus paskelbti tik spalio arba lapkričio mėnesiais.

Realiosios hipotekos paskolų palūkanų normos 2024 m. yra didesnės besivystančiose ekonomikose

Šalys, kuriose hipotekos palūkanų normos yra didžiausios

Pastaruosius kelerius metus dauguma būsto pirkėjų visame pasaulyje kovojo su didelėmis hipotekos paskolų palūkanomis, kurios prisidėjo prie jau ir taip aukštų būsto kainų. Po Covid-19 pandemijos ir karinio konflikto Ukrainoje nekilnojamojo turto kainos šoktelėjo, stumiamos padidėjusios paklausos, pasiūlos trūkumo ir infliacijos. Siekdami sutramdyti rekordiškai didelę infliaciją, centriniai bankai padidino bazines palūkanų normas, o tai sukėlė beveik visuotinį kaskadinį poveikį skolinimui, dėl kurio hipotekos paskolos pasiekė 30 metų aukštumas.

Jungtinėje Karalystėje 2 metų fiksuota palūkanų norma 2023 m. rugsėjį pasiekė 5,94 %, o Jungtinėse Amerikos Valstijose 30 metų fiksuotos palūkanų normos hipotekos vidurkis 2023 m. spalį pasiekė 7,79 %. Pietų Afrikoje vidutinės hipotekos paskolų palūkanos tebėra labai didelės; šių metų birželio mėn. jos buvo 11,75 %.

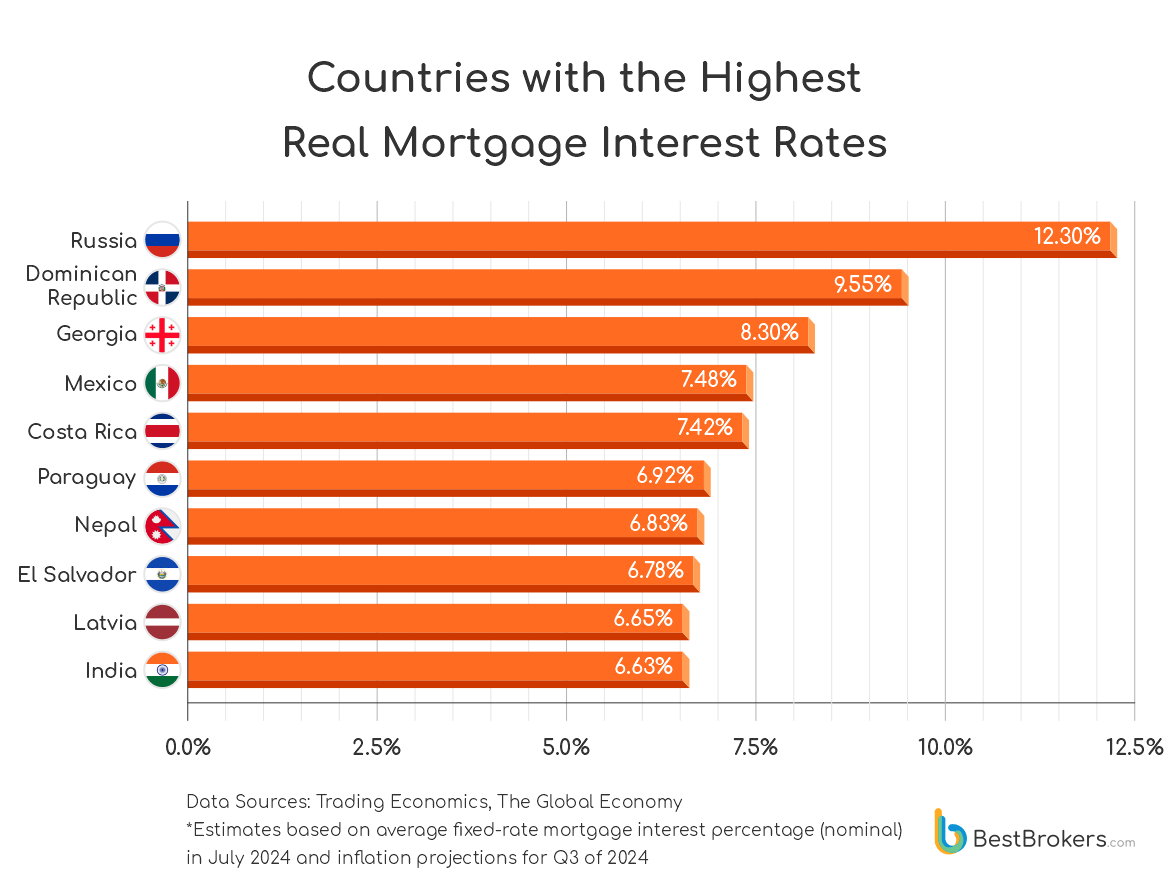

Tačiau nominalusis kursas ne visada atspindi realų nekilnojamojo turto rinkos vaizdą. Žvelgdami į realias hipotekos palūkanas, matome, kad didžiausios palūkanos yra daugiausia besivystančiose šalyse, pavyzdžiui, Dominikos Respublikoje, kur vidutinė realioji palūkanų norma yra 9,55 % – aukščiausia tarp mūsų nagrinėtų šalių. Tačiau jei sutelksime dėmesį į didesnės ekonomikos šalis, pamatysime, kad trečioje vietoje yra Meksika, kurios realioji hipotekos palūkanų norma yra 7,48 %, o Pietų Afrikos Respublika užima 9 vietą – 6,55 %. Indonezija sąraše užima 11 vietą su 5,73 % norma, po jos seka Brazilija su 5,55 % realia hipotekos palūkanų norma ir Lenkija, kur ji yra 5,1 %.

Tuo tarpu Jungtinės Amerikos Valstijos (3,98 %) taip pat yra tarp tų šalių, kuriose realiosios hipotekos palūkanų normos yra didelės. Naujausiais „Freddie Mac“ duomenimis, nominalioji 30 metų trukmės fiksuotos hipotekos paskolos palūkanų norma 2024 m. liepos mėn. yra 6,78 %.

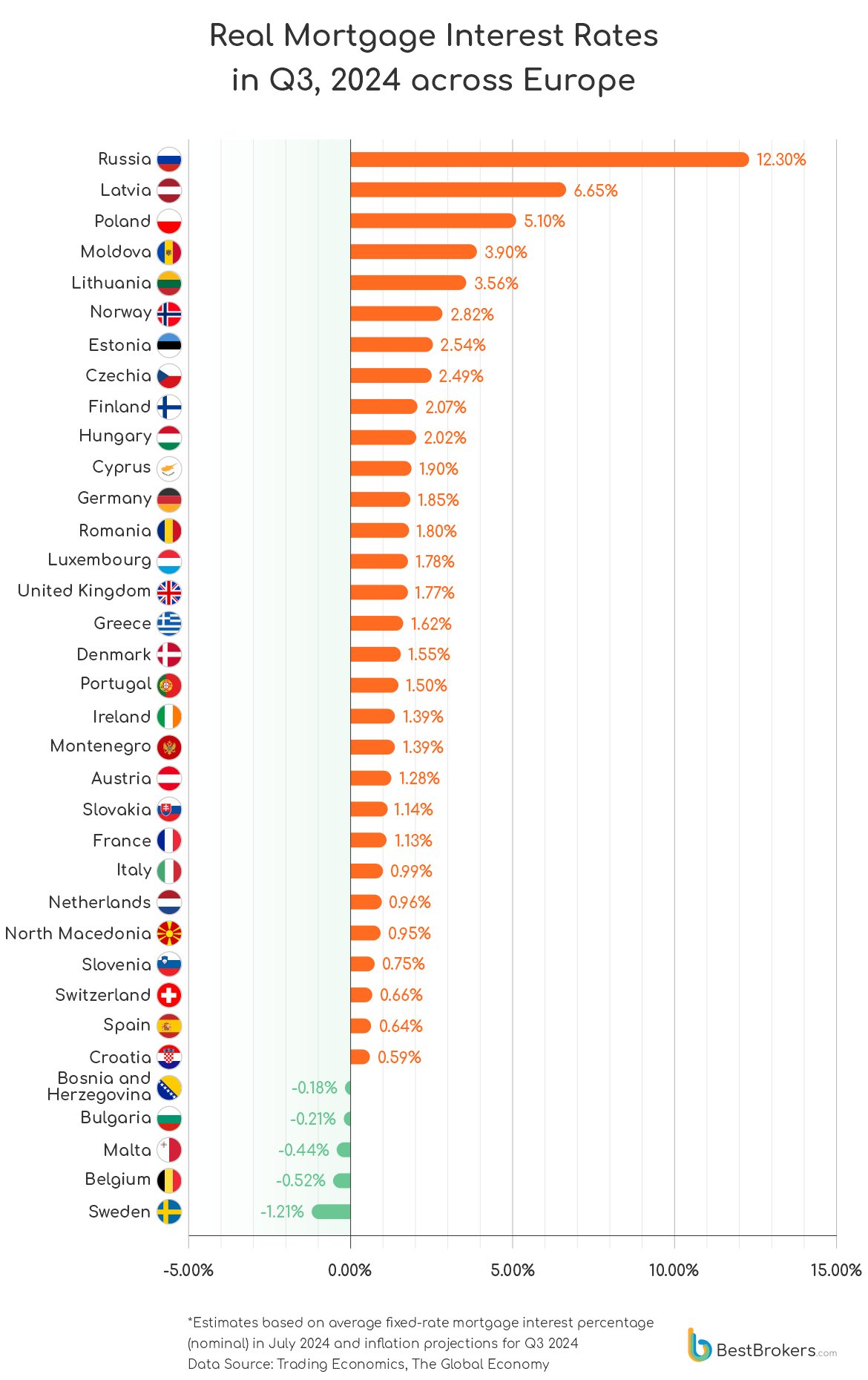

Didžiuliai hipotekos palūkanų normų skirtumai Europoje

Hipotekos paskolos įvairiose šalyse labai skiriasi, net jei pažvelgtume į Europos šalis. Covid-19 pandemijos paskatinta, Rusijos vyriausybė 2020 m. įvedė lengvatinių hipotekos paskolų programą, pagal kurią palūkanų normos gali siekti iki 8 %. Ši 1 metų trukmės programa ne tik padėjo nekilnojamojo turto rinkai pandemijos metu, bet ir tapo populiari tarp būsto pirkėjų ir buvo pratęsta iki 2024 m. Po invazijos į Ukrainą bankų paskolų palūkanų norma Rusijoje šoktelėjo iki dviženklio procento ir 2024 m. gegužės mėn. pasiekė 17,31 %.

Tuo tarpu liepos 1 d. baigėsi valstybės remiama hipotekos programa, o rugpjūtį didžiausias šalies bankas „Sberbank“ paskelbė, kad jo rinkos hipotekos palūkanų normos bus padidintos. Dabar paskolų gavėjai gali tikėtis ne mažesnių kaip 20 proc. palūkanų normų. Palyginimui ėmėme 20,3 % nominaliąją hipotekos palūkanų normą, nors realiosios bankų siūlomos palūkanų normos rugsėjo mėn. jau gali būti gerokai didesnės. Prognozuojama, kad 2024 m. trečiąjį ketvirtį infliacija bus 8 %, todėl realioji hipotekos paskolų palūkanų norma dabar yra 12,3 %.

Realiosios hipotekos paskolų palūkanų normos 2024 m. III ketv.

Kitos Europos šalys, kuriose realiosios hipotekos palūkanų normos yra aukštos, yra Latvija (6,65 %) ir Lenkija (5,1 %), o Austrijoje (1,28 %), Slovakijoje (1,14 %), Prancūzijoje (1,13 %), Italijoje (0,99 %), Nyderlanduose (0,96 %) ir Šiaurės Makedonijoje (0,95 %) palūkanų norma svyruoja apie 1 %. Maždaug sąrašo viduryje, tačiau su pakankamai mažomis realiosiomis hipotekos palūkanų normomis, yra Liuksemburgas (1,78 %), Jungtinė Karalystė (1,77 %), Graikija (1,62 %), Danija (1,55 %) ir Portugalija (1,50 %).

Būsto įperkamumas visame pasaulyje

Hipotekos paskolos yra tik vienas iš daugelio rūpesčių tiems, kurie nori įsigyti būstą 2024 m., o faktinė nekilnojamojo turto kaina yra dar svarbesnė sprendžiant, ar sudaryti sandorį, ar ne. Norėdami palyginti būsto kainas skirtingose šalyse, pažvelgėme į rugsėjo 10 d. „Numbeo“ paskelbtą kvadratinio metro (ir kvadratinės pėdos) kainą JAV doleriais. Taip pat iš kelių šaltinių surinkome duomenis apie pajamas, kad nustatytume šalis, kuriose būsto kainos, palyginti su vidutiniu dirbančių žmonių atlyginimu, yra mažiausios ir didžiausios.

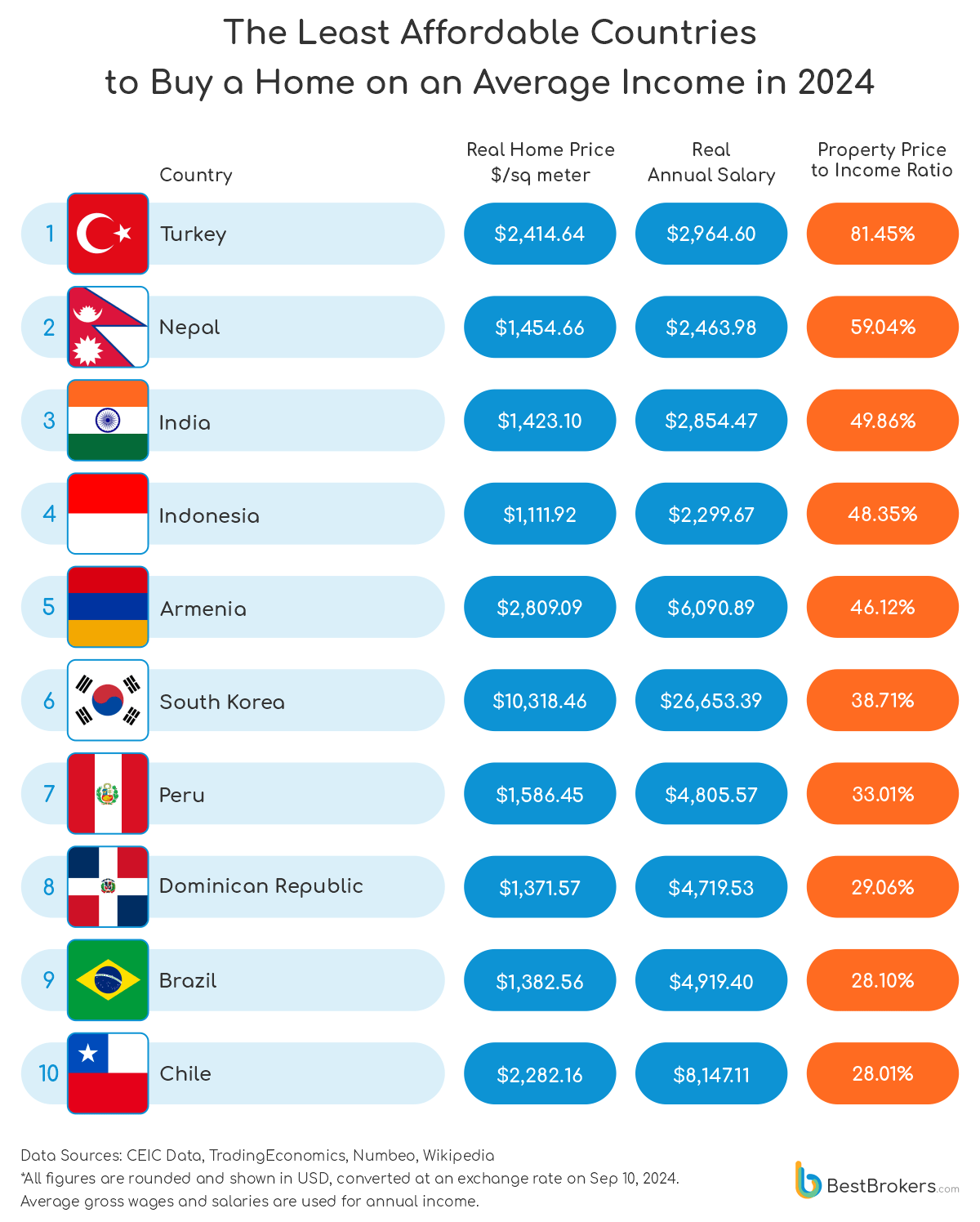

Apskaičiavome realios būsto kainos ir realaus metinio darbo užmokesčio santykį ir nustatėme, kad kai kurie brangiausi gyvenamieji būstai yra ne išsivysčiusiose šalyse, kuriose gyvenimo lygis aukštas, o mažesnės ekonomikos šalyse, kuriose būsto kaina gali būti nedidelė, tačiau vidutinės gyventojų pajamos taip pat nedidelės. Turkija, kurioje būsto kainos ir pajamų santykis yra 81,45 %, yra mažiausiai įperkama šalis, kurioje 2024 m. bus galima įsigyti būstą.

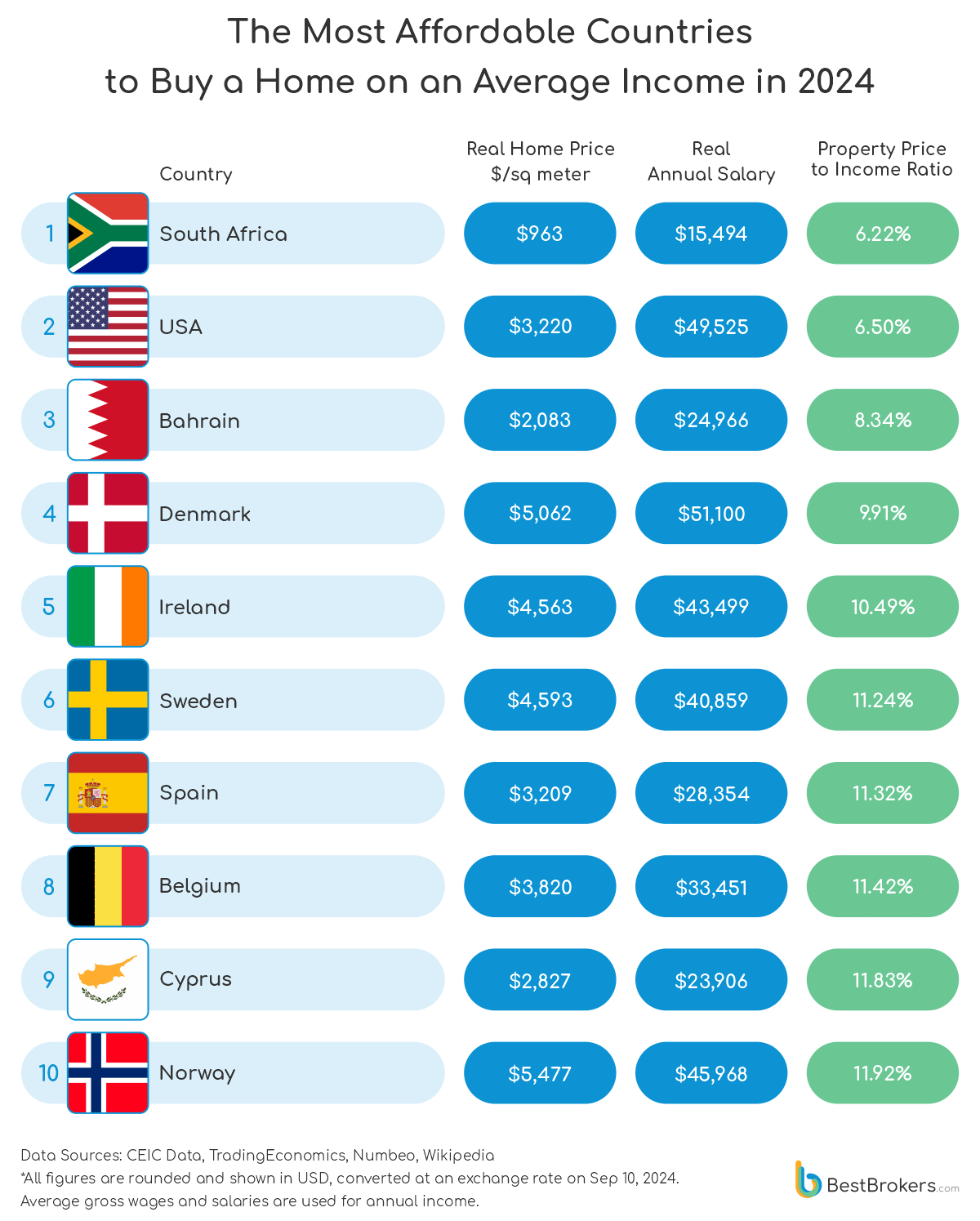

Mažiausiai įperkamos šalys įsigyti būstą pagal pajamas

Aukščiausią vietą ji užima daugiausia dėl itin aukšto prognozuojamo 55 proc. metinio infliacijos lygio. Tai nestebina, atsižvelgiant į tai, kad birželio mėn. metinė infliacija padidėjo iki 61,78 %. Apskaičiuota, kad vidutinis mėnesinis darbo užmokestis šalyje yra 549 JAV doleriai, o tai reiškia, kad metinis darbo užmokestis sudaro apie 6588 JAV dolerius. Tačiau dėl didelės numatomos to paties laikotarpio infliacijos realus darbo užmokestis sumažėja tik iki 2965 JAV dolerių.

Įdomu tai, kad Pietų Korėja patenka tarp šalių, kuriose būstas yra mažiausiai įperkamas. Pagal šį rodiklį ji užima 9 vietą, tačiau ne dėl didelės infliacijos; jos vietą lemia itin didelė reali nekilnojamojo turto kaina (10 318,46 JAV dolerio už kvadratinį metrą), palyginti su realiomis gyventojų pajamomis, kurios vidutiniškai sudaro tik 2 221 JAV dolerį per mėnesį arba 26 653 JAV dolerius per metus.

Kita vertus, jei pažvelgsime į labiausiai įperkamas šalis, pamatysime, kad Jungtinės Amerikos Valstijos netikėtai užima antrą vietą po Pietų Afrikos Respublikos, kurioje būsto kainos ir pajamų santykis yra tik 6,50 %. Dėl didelio vidutinio metinio darbo užmokesčio – apie 49 525 JAV dolerių (realiai), kuris yra ketvirtas pagal dydį mūsų sąraše po Šveicarijos, Danijos ir Australijos, Amerikos būsto pirkėjai turi galimybę įsigyti būstą už prieinamą kainą, palyginti su kitomis pasaulio šalimis. Tuo tarpu pagal realias būsto kainas JAV užima 29 vietą – vidutiniškai 3 220,11 JAV dolerių už kvadratinį metrą, arba 302,30 JAV dolerių už kvadratinę pėdą.

Mažiausiai įperkamos šalys, kuriose galima įsigyti būstą pagal pajamas

Likusios šalys, įtrauktos į būsto pirkėjams įperkamų vietų sąrašą, dažniausiai yra didelės ekonomikos arba turtingos, didelio BVP šalys. Pirmoje vietoje yra Pietų Afrikos Respublika, kurioje būsto kainos ir pajamų santykis yra 6,22 %, antroje vietoje – JAV (6,50 %), trečioje – Bahreinas (8,34 %), ketvirtoje – Danija (9,91 %).

Argentinos į šį reitingą nusprendėme neįtraukti dėl hiperinfliacijos. Dėl jos realusis mėnesinis darbo užmokestis tampa neigiamas (-460 JAV dolerių), o realusis nekilnojamojo turto kainos ir pajamų santykis yra neįprastas -101 %.

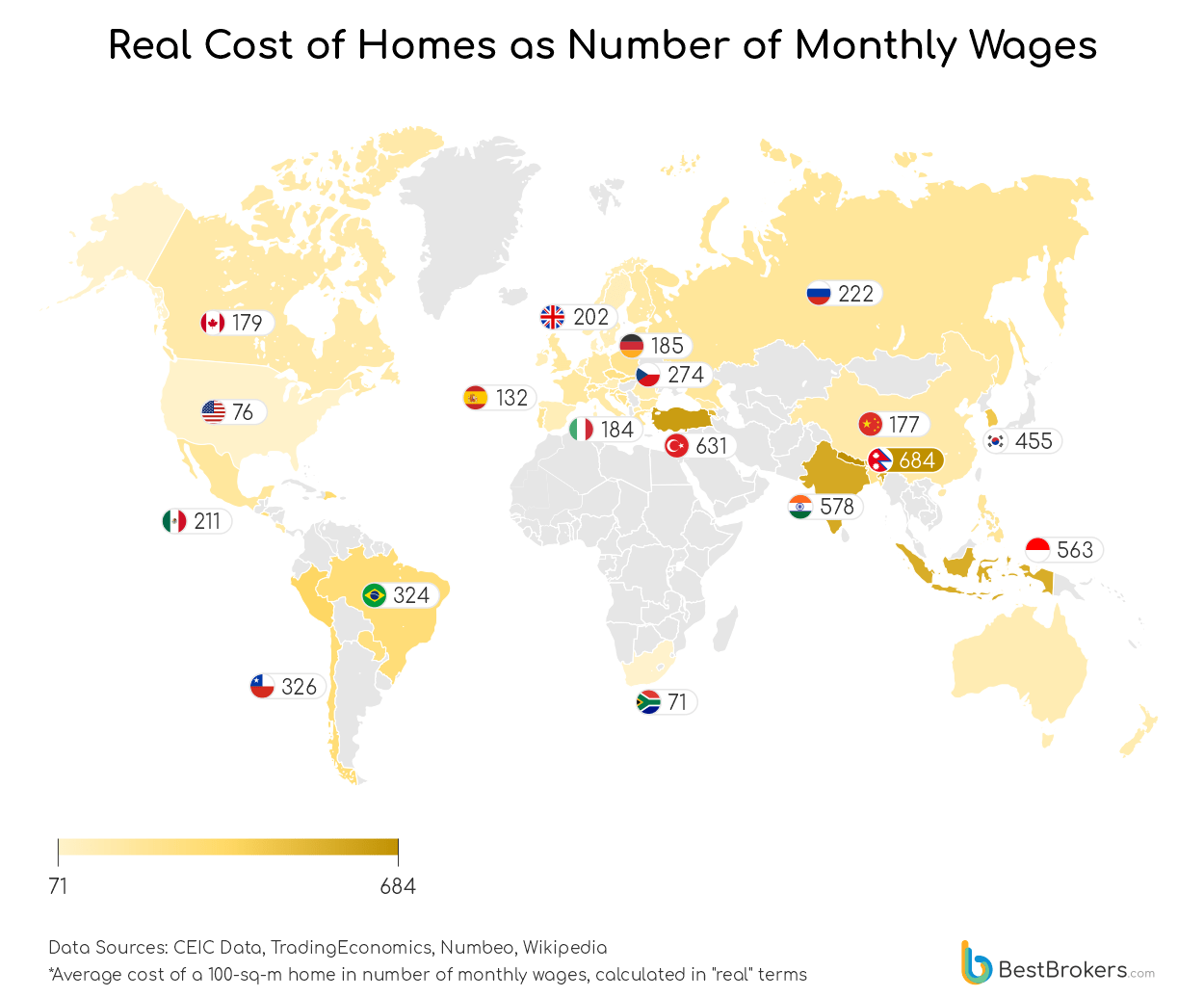

Kiek mėnesinių atlyginimų visame pasaulyje kainuoja 100 kv. m ploto namas?

Kaip matyti iš pirmiau pateiktų duomenų, iš 62 analizuotų šalių Pietų Afrika ir Jungtinės Amerikos Valstijos pasirodė kaip šalys, kuriose būstą galima įsigyti už prieinamiausią kainą. Vis dėlto, esant dabartinėms nekilnojamojo turto kainoms, daugelis amerikiečių mano, kad niekada negalės sau leisti įsigyti namo, ir nors tai gali būti tiesa tam tikrose didelės paklausos rinkose, tai nėra taip visuotina, kai kalbama apie mažus miestelius. Iš tikrųjų nekilnojamojo turto kainos skirtingose valstijose, miestuose, rajonuose ir apskrityse labai skiriasi.

Taigi, jei pažvelgtume į būsto įperkamumą pagal mėnesio pajamas, skaičiai rodo, kad 100 kvadratinių metrų ploto namas (1 076 kv. pėdų) Pietų Afrikoje kainuoja tik 71 realų mėnesio darbo užmokestį, o JAV – apie 76 vidutinius mėnesio darbo užmokesčius. Tai prilygsta maždaug 6 metų metiniam darbo užmokesčiui ir yra geriausias rezultatas iš visų mūsų nagrinėtų šalių.

Iš žemėlapio matyti, kad kitose vietose tas pats 100 kvadratinių metrų ploto gyvenamasis būstas kainuoja daug daugiau. Trečioje vietoje yra Bahreinas, kur būstas kainuoja 99 atlyginimus, po jo seka Danija, kurios gyventojai turėtų taupyti savo pajamas apie 114 mėnesių, kad galėtų sau leisti įsigyti tokio dydžio būstą.

Kitame spektro gale matome Nepalą ir Turkiją, kur 100 kvadratinių metrų kainuoja atitinkamai 684 ir 631 realų vidutinį darbo užmokestį. Tai reiškia, kad Nepale, norint įsigyti tokio dydžio būstą, reikėtų 57 metų vidutinių pajamų. Turkijoje reikėtų 52 metų ir šešių mėnesių sunkiai uždirbto darbo užmokesčio. Tačiau nepamirškime, kad šie skaičiavimai pagrįsti realiais pajamų ir nekilnojamojo turto kainų įverčiais (kai atsižvelgiama į infliaciją). Be to, dėl vidutinių verčių naudojimo gali atsirasti didelių skirtumų.

Metodika

Lyginti hipotekos palūkanų normas visame pasaulyje yra tikrai sudėtinga. Šiai analizei atlikti „BestBrokers“ komanda nusprendė nagrinėti tik hipotekos paskolų, kurių palūkanų normos fiksuotos mažiausiai 5 metams, palūkanų normas. Žinoma, kai kuriose šalyse tai reiškia 10, 15 ar net 30 metų fiksuotas palūkanų normas. Tačiau Airijai radome tik palūkanų procentą, kai palūkanų norma fiksuota ilgiau kaip 3 metams. Daugumos šalių oficialius centrinių bankų arba statistikos agentūrų duomenis buvo galima rasti tik kaip vidutinę visų hipotekos paskolų palūkanų normą.

Taip pat nagrinėjome naujų pasiūlymų, o ne negrąžintų paskolų palūkanų normas (su keliomis išimtimis, vėlgi dėl to, kad įvairios šalys ir bankai naudoja skirtingą statistiką). Kintamos palūkanų normos nebuvo įtrauktos į skaičiavimus dėl bankų siūlomų sąlygų skirtumų. Informaciją gavome iš šių interneto svetainių:

CEIC duomenys, TVF – palūkanų normos, infliacija, darbo užmokestis

TradingEconomics – Prognozuojama infliacija

Numbeo – Nekilnojamojo turto kainos

Talent.com – Mokesčių skaičiuoklė

Vikipedija, Statista – Vidutinis darbo užmokestis

Taip pat oficialios daugelio statistikos agentūrų ir vyriausybių svetainės.